12月LPR(贷款市场报价利率)报价出炉,其中1年期LPR为3.65%,5年期以上LPR为4.30%。这一数据被视为市场利率的风向标,对房贷族而言也带来了新的期待。LPR的下降有助于降低房贷利率,减轻购房者的还款压力。实际房贷利率的调整还需看银行的具体操作和政策变化。尽管如此,LPR的下降仍被视为一个积极的信号,预示着未来房贷利率有望进一步下降。对于购房者和房贷族来说,这无疑是一个值得关注和期待的消息。

随着年末的临近,金融市场总是格外引人注目,尤其是与广大民众经济生活息息相关的贷款市场报价利率(LPR)的最新报价,12月的LPR报价,不仅是对过去一年货币政策执行效果的直接反映,也是对未来一段时间内市场利率走向的重要风向标,对于广大“房贷族”而言,LPR的变动直接关系到他们的还款压力和财务规划,因此每一次LPR的公布都牵动着无数家庭的心弦。

12月LPR报价的背景与意义

LPR,全称为贷款市场报价利率,是由具有代表性的报价行根据本行对最优质客户的贷款利率,于每月20日(遇节假日顺延)向全国银行间同业拆借中心提交的报价,经过计算后对外公布,作为贷款市场的重要参考利率,LPR的变动直接影响着企业贷款、个人住房贷款、消费贷款等各类贷款利率的走势。

在12月这一特殊时期,LPR的报价尤为引人关注,它是对全年货币政策执行效果的总结,反映了央行在调控市场流动性、稳定经济增长与防范金融风险之间的平衡艺术;它为即将到来的新年经济政策走向提供了重要参考,尤其是对于即将进行房贷利率调整的购房者而言,LPR的变动直接决定了他们未来一段时间内的还款成本。

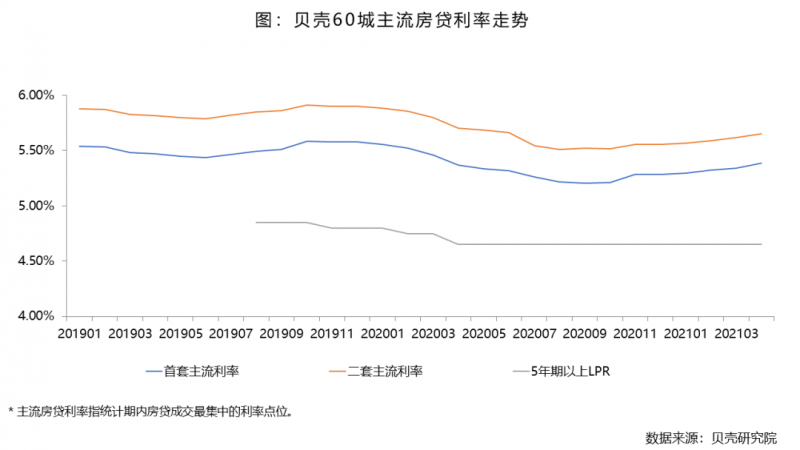

12月LPR报价的具体情况

根据最新的数据,12月的LPR报价显示,1年期LPR为X%,较上月变动Y个基点(BP);5年期以上LPR为Z%,较上月变动N个BP,这一变动情况,在某种程度上反映了当前经济形势的复杂性和央行政策的微妙调整。

1年期LPR:作为短期贷款和部分浮动利率贷款的参考基准,其变动往往与货币市场的资金供求状况紧密相关,12月1年期LPR的微调,预示着央行在保持流动性合理充裕的同时,也在通过微调手段来引导市场利率向更加合理的水平发展。

5年期以上LPR:对于广大“房贷族”而言,这一期限的LPR变动尤为关键,它不仅影响着新发放的个人住房贷款利率,还决定着存量房贷客户的利率调整,12月5年期以上LPR的微调或不变,将直接影响到购房者的还款负担和市场预期。

LPR变动对房贷族的影响

1、新购房者:对于即将办理房贷的新购房者来说,12月LPR的变动将直接影响他们的贷款利率水平,如果LPR下降,意味着他们的贷款成本将有所降低,月供压力减轻;反之,若LPR上升,则意味着贷款成本增加,月供负担加重。

2、存量房贷客户:对于已经办理房贷的“房贷族”而言,虽然他们的贷款利率调整往往有最低调整周期(如一年一次),但LPR的变动依然能给他们提供重要的参考信息,如果预期未来LPR将下降,他们可能会选择提前还款或进行利率转换以降低自己的财务成本。

3、市场心理预期:除了直接影响外,LPR的变动还对市场心理预期产生重要影响,如果LPR持续下行,将增强市场对未来经济向好、利率继续下降的预期,有利于提振消费信心和投资热情;反之,若LPR上行,则可能引发市场对未来经济不确定性的担忧。

政策展望与市场反应

面对12月LPR的最新报价,央行和监管部门将继续保持政策的连续性、稳定性,同时根据国内外经济形势的变化进行适时适度调整,在“稳字当头、稳中求进”的总基调下,预计未来一段时间内,我国货币政策将继续保持稳健偏宽松的态势,以支持实体经济的高质量发展。

市场方面,随着LPR报价的公布,各类金融机构将根据自身情况调整其贷款利率水平,对于商业银行而言,如何在保持合规性的同时实现差异化竞争、优化客户结构将是其面临的重要课题,而对于广大“房贷族”而言,则需密切关注后续的政策动态和利率走势,合理规划自己的财务安排和还款计划。

12月LPR报价的出炉,不仅是对过去一年货币政策执行效果的回顾与总结,更是对未来一段时间内市场利率走向的重要指引,它不仅影响着企业的融资成本、个人的财务规划,更关乎到整个经济体系的稳定与发展,在复杂多变的国内外经济环境下,保持对LPR变动的敏感度、合理预期未来利率走势、科学规划个人财务是每一位“房贷族”应具备的基本素养,也期待央行和监管部门能够继续发挥“定海神针”的作用,通过精准有力的政策调控为市场提供稳定的发展环境。

京公网安备11000000000001号

京公网安备11000000000001号 浙ICP备11054653号-2

浙ICP备11054653号-2